坐拥全球电解液溶剂出货量六连冠的王座,石大胜华却在真金白银上闹了饥荒。2026年4月1日,这家早在2015年就登陆上交所主板的A股老将,正式向港交所递交主板上市申请,揽下中金公司作为独家保荐人,迫不及待要搭建起“A+H”双融资平台。

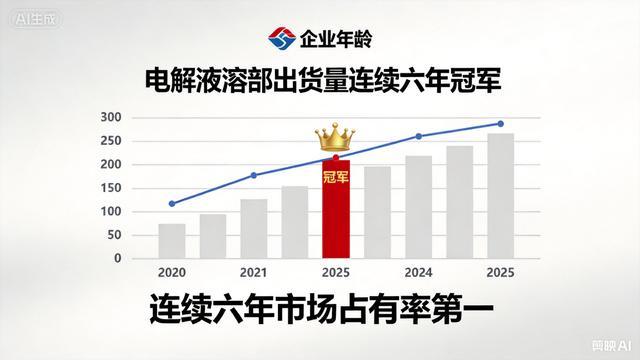

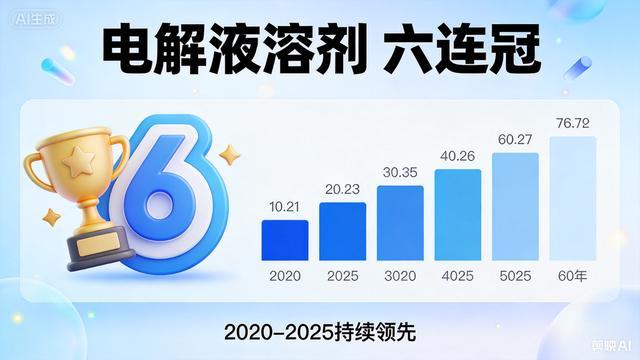

翻开这家企业的底牌,中国石油大学(华东)校属企业的基因注定了其技术立命的底色。放眼国内市场,石大胜华拔得头筹,成为首个将EC、PC、DMC、EMC、DEC这五大碳酸酯溶剂全部实现规模化量产的玩家。弗若斯特沙利文报告将其推上神坛,自2020年起,其电解液溶剂出货量连续六年蝉联全球第一。截至2025年年末,石大胜华手里牢牢攥着451项授权专利,牵头或是参与制定了1项国家标准和6项行业标准。技术派打仗讲究弹药充足,制备碳酸二甲酯的三条工艺路线被其玩得炉火纯青,随时根据原料和市场条件调头换挡。山东、四川、湖北、福建五处生产基地日夜轰鸣,核心碳酸酯溶剂做到了百分之百自供,连生产过程中逃逸的甲醇和DMC都被抓回来循环利用,硬生生把成本压到了骨子里。

产能扩张的狂飙直接体现在财务数据的剧烈变动上。2023年到2025年这三年间,石大胜华的营收画出一道56.35亿元、55.47亿元、68.08亿元的曲线。其中,锂离子电池相关材料业务迎来爆发,收入占比从47.9%一路狂飙突进至70.4%。公司整体确实仍在亏损泥潭中挣扎,亏损面正在一点点收窄。真正令人心惊肉跳的是经营现金流,连续三年持续净流出。庞大的扩产计划如同一个无底洞,吞噬着海量营运资金,导致这家明星企业陷入了入不敷出的尴尬境地。

身处强周期赛道,上下游的夹击时刻考验着管理层的智慧。上游丙烯、甲醇、碳酸锂的价格如同过山车般上蹿下跳,下游新能源汽车和储能行业的冷暖交替更是直接左右着订单量。石大胜华主动出击,将触角延伸至电解液、六氟磷酸锂及特种添加剂领域,铺开了一张覆盖锂电池核心材料的全产业链大网。硫化物固态电解质、聚醚醚酮等高端新材料的研发车间里同样热火朝天。凭借过硬的底子,石大胜华顺利拿下了2025年全球出货量前十的所有电解液制造商的订单,某头部电池厂和某领先新能源车企的战略合作协议早已白纸黑字落锤。

赴港敲钟的算盘打得响亮。国际贸易政策风云变幻,环保安全生产红线高悬,石大胜华急需跳出单一市场的局限。拿香港市场的钱,反哺全球化产能布局,顺手在市场上扫货并购完善产业生态,这场跨越双资本市场的自救与突围大

配多多提示:文章来自网络,不代表本站观点。